http://diamond.jp/common/images/v5/dol_logo.jpg http://diamond.jp/common/images/v5/article/close-btn.gif

{kind=link}

{kind=link}

{kind=link}

「中国ショック」はリーマンショック級になる恐れあり

http://diamond.jp/mwimgs/d/b/320/img_db0068e596787c504548601ebe23666394889.jpg世界同時株安の原因となった中国経済への不安はくすぶり続けている。写真は上海

{kind=link}

実体経済を反映する

シグナルとして株価を見る

最近一週間の世界同時株安をどう見たらいいのだろうか。証券会社や投資家などの株式関係者に意見を求めると、世界経済の話をしながら、株式市場自体が自分の「世界」なので、それこそ大騒ぎである。自分の住んでいる所が大地震に見舞われたのと同じわけなので、とにかく「冷静に」と言うのが関の山だ。

一方、株式関係者の他は、大きなニュースであることを知りながらも、当事者でないので比較的落ち着いている。「冷静に」と叫ぶのは株式関係者だけであり、それ以外の人たちはとても「冷静」なのは、どこか笑えるところだ。

筆者はどうかといえば、株式関係者ではないので、世界同時株安になっても、直接の利害関係はない。その意味では、株価についてどうでもいいといえばいい。ただし、それが実体経済の将来または現状を反映したものである場合には、株価のシグナルを重要視している。

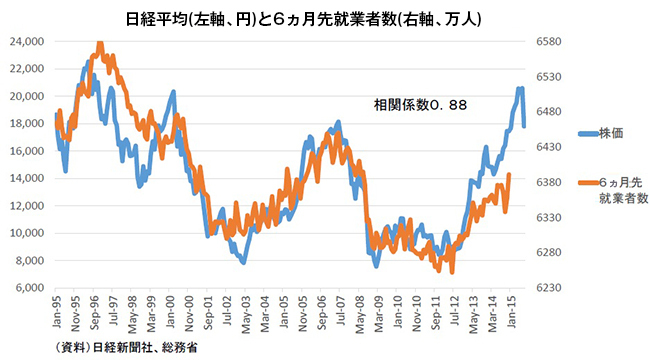

筆者が株価に関心があるのは、こうした意味であり、株価はいくつかの経済指標の予測に役立つから見ているだけだ。マクロ経済政策の効果を測るには、雇用関係指標がポイントであるが、そのうち特に重要な就業者数を予測するために、日経平均はとてもいいデータになっている。

{kind=link}

上図のように、6ヵ月先の就業者数を予測するには、日経平均はとても役に立つ。

筆者も仕事柄、株価の予想を求められるが、あくまでマクロ経済政策の結果、マクロ経済がこうなる、その場合、株価はこうなっているでしょう、という程度のものである。株価はマクロ経済分析の副産物であるので、短期予想は決してやらない。冗談めかして、株価は短期的な動きはランダムなので、短期予想をする人は霊感のある人かデタラメを平気で言える人といっている。中長期であれば、ランダム性は排除でき、ある程度理論通りになるので、一定の予測はできるという立場である。

日本だけでいえば、今就業者数は伸びており、半年前に株価が上がっていたという現象に見合っている。もっとも、図を見るとわかるが、最近は株価の動きと半年先の就業者数で乖離があり、株価が若干割高になっていた。株価の上げのペースが速かった。そうした場合、ときたま株価の調整がある。もっとも筆者は、株式関係者ではないので、そうした株価調整にはまったく関心がない。

原因となった中国経済の減速

だが同国の統計は信用できない

今回の世界同時株安では、こうした日本の事情より、世界の要因のほうがはるかに重要だ。

もっとも、中国で正確なデータを入手することがそもそも困難なので、この点は責められない。

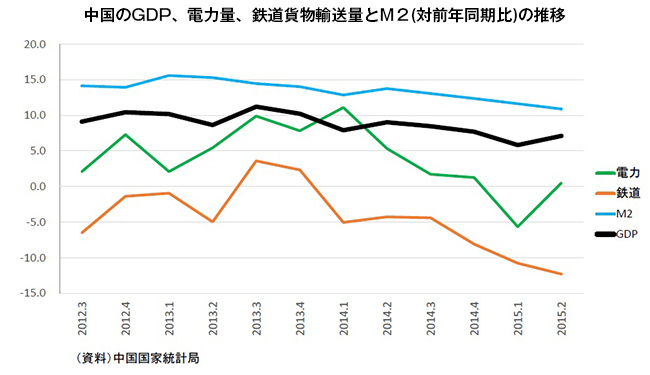

しばしば、中国のGDP統計は当てにならず、電力消費、貨物輸送量、銀行融資だけがまともな統計といわれる。これは、同国の統計の実態を告白したとされている李克強氏による「ウィキリークス」での有名なエピソードであり、これらの3指標は「李克強指数」ともいわれている。

{kind=link}

これらの数字は中国国家統計局が公表しており、その動きはGDPの数字とかなり連動している(上図)。それぞれの伸び率とGDP伸び率の最近3年間の相関を見ると、それぞれ0.68、0.92、0.78と高く、「李克強指数」が正しく、GDPが間違っているとはいいにくい。

この意味で、筆者は、中国の統計すべてが信用できないと感じている。これは、かつての社会主義体制のソ連と同じである。国家が経済活動に当事者として関与しすぎると、統計作成の主体にふさわしくなくなるのだ。経済活動の当事者と客観的な統計調査者の間には大きな利益相反がある。

中国の経済統計の発表の早さも、統計の信憑性が疑問視される理由だ。例えば、今年4~6月期のGDPについて、日本では8月17日に公表された。中国では7月15日だ。アメリカは7月30日、イギリスは7月28日、ユーロ圏、ドイツは8月14日である。中国の発表時期は、アメリカやイギリスに比べて2週間前、日本、ユーロ圏やドイツに比べて1ヵ月前、と早い。GDP統計は、各種統計の加工・二次統計であるので、算出には一定の時間が必要であるが、中国の早さは飛び抜けている。統計処理が速いのは問題ないのだが、速すぎるのはきちんとやっているのかどうか疑問になるわけだ。

GDPを算出する際のもともとのデータは各地方から出てくる諸データであるが、中国の社会主義体制から、地方段階でデータが都合よく書き直されているという噂が絶えない。いい統計データであると、役人の出世につながるからである。

GDPデータを第三者が外からチェックするのには、物価や失業率の動きと、GDPの動きが整合的かどうかを見るのが簡単だ。

例えば、中国の消費者物価統計であるが、これも早く公表される。6月の消費者物価指数について、中国では7月9日に公表されている。日本では7月31日だ。アメリカでも7月17日である。消費者物価統計は、多くの品目を綿密に調べるので時間がかかるのだが、中国の場合は驚異的に早い。

また、失業率についても、中国で全国を網羅した労働力の調査による失業率の調査は実施されていないので、検証はかなり困難だ。しばしば中国で報道されている失業率の正式名称は「登記失業率」といい、これは政府に登録された失業者のみが含まれているので、事実上は失業でありながら、「登記失業率」に入らない人は多い。

こうした事情から、GDP統計の信憑性について、いつも疑問視されている。

輸入統計から推計した

中国のGDP成長率はマイナス3%

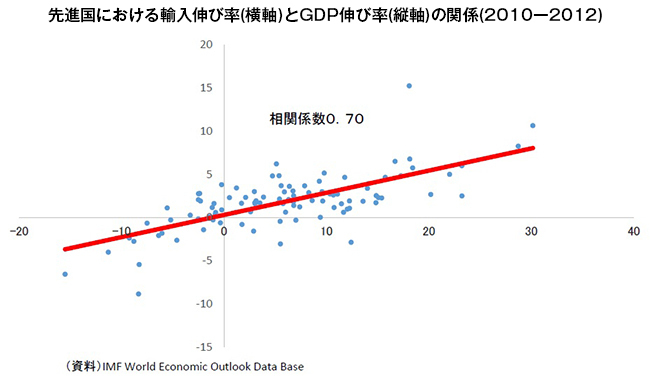

実は、筆者が注目しているのは、輸出入統計である。これは、相手国があるので、そう簡単にはごまかせない統計である。その数字を見ると、今年1月から7月までの中国の輸入は前年比14%も減少している。

輸入の伸び率とGDPの伸び率との間には、かなり安定的な正の関係がある。GDP統計が比較的正しいと思われる先進国の2010~2012年の輸入の伸び率とGDPの伸び率は下図のとおりだ。

{kind=link}

これを見ると、輸入が前年比10%以上も減少しているときに、GDPがプラス成長ということはまずあり得ないのがわかるだろう。この図を使って、中国のGDP成長率を推計すれば、マイナス3%程度である。

もしこの推計が正しければ、中国経済は大変な局面だ。中国の貿易取引を、輸出入額を合計した貿易総額で見ると、4兆ドルを超えて、世界第一位である。中国経済の減速は、輸入減になって、相手国の輸出減になる。これが相手国のGDPを押し下げ、その国の輸入減となって第三国の輸出減となるなど、世界各国への「波及効果」がある。

実体経済にじわじわと悪影響が波及

適切な政策対応の準備が必要

ところが今回の場合、上海市場が急落したといっても、その打撃を受けたのは多くが個人投資家である。もちろん上海市場では、これまで中国系ファンドや機関投資家が買い支えをしており、そうした投資家も経営問題になるだろう。しかし、リーマンショックのように欧米の一流金融機関がおしなべて影響を被ったという状況ではない。この意味で、今回は金融危機を伴うものではなく、実体経済の問題である。

この点から、リーマンショックや1997年のアジア通貨危機のような金融危機ではないだろう。筆者の見立ては、あくまで中国の実体経済の減速、急落である。しかも、中国の国家体制から、経済統計が信用できず、実体経済の悪化が客観的にわからないという信頼性の問題が大きいと思う。

リーマンショックのときには、日本政府はうまく対応できなかった。リーマンショックの前の2006年3月に量的緩和を解除し金融引き締めに転じ、景気が悪くなったときに、リーマンショックの追い打ちがあったからだ。しかも、デフレ脱却が完全に済んだ後に金融引き締めであればよかったものの、インフレ率がマイナスだったにもかかわらず、早すぎた金融引き締めをしたという完全な政策ミスであったので、その後のリーマンショックには耐えられなかった。

補正予算でショックに備えるべき

消費税再増税は実行不可能

現在の政府や日銀は、その当時に比べればまだましだ。これまで十分な金融緩和をしているので、雇用環境を格段に好転させた上で、円高になったとしても110円台である。また、2014年4月から消費増税して景気を落ち込ませたのは政策ミスであるが、今年10月からの消費増税はスキップしたので、ダメージはまだ少ない。もし今年10月からの消費増税を決めていたら、それこそ取り返しのつかない事態になっていただろう。

しかも、これまでの円安によって、外為特会では含み損を解消して20兆円程度の含み益まである。それを活用すれば、即効性のある経済対策を打つことも可能だ。

リーマンショック級の実体経済の悪化になる恐れがあるので、外為特会の含み益を活用して、補正予算を今国会中に組むことがベストだ。この場合、即効性があり有効需要を作りやすい、減税・給付金などの政策が望ましい。国会会期はあと1ヵ月あるので実現可能な話だ。補正予算は、政府に歳出権限を与えるだけなので、もし実際に使わなくても問題はない。備えあれば憂いなしだ。

{kind=link}